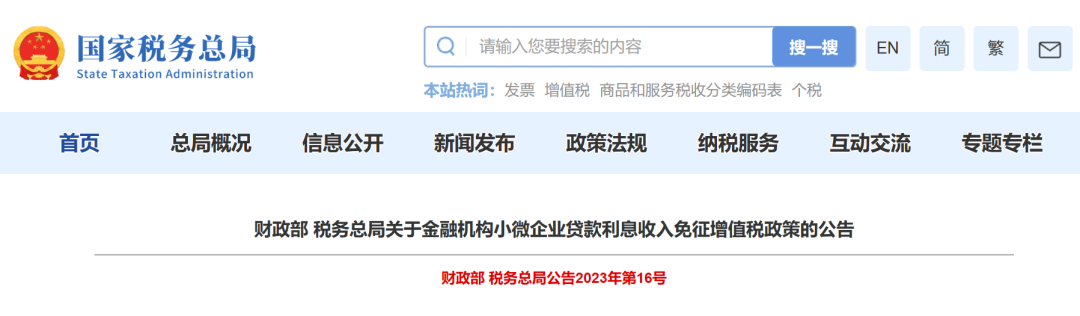

近日,财政部、税务总局连发6条公告,针对中小微企业和个体工商户税收优惠政策的优化、调整和延续,赶快与万古人力一起来了解一下吧~ 《关于增值税小规模纳税人减免增值税政策的公告》 关于增值税小规模纳税人减免增值税政策的公告 财政部 税务总局公告2023年第19号 为进一步支持小微企业和个体工商户发展,现将延续小规模纳税人增值税减免政策公告如下: 一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。 二、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 三、本公告执行至2027年12月31日。 特此公告。 财政部 税务总局 2023年8月1日 《财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的公告》 (向上滑动启阅) 财政部 税务总局关于金融机构小微企业贷款利息收入免征增值税政策的公告 财政部 税务总局公告2023年第16号 现将支持小微企业、个体工商户融资有关税收政策公告如下:一、对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。金融机构可以选择以下两种方法之一适用免税: (一)对金融机构向小型企业、微型企业和个体工商户发放的,利率水平不高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)的单笔小额贷款取得的利息收入,免征增值税;高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%的单笔小额贷款取得的利息收入,按照现行政策规定缴纳增值税。 (二)对金融机构向小型企业、微型企业和个体工商户发放单笔小额贷款取得的利息收入中,不高于该笔贷款按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)计算的利息收入部分,免征增值税;超过部分按照现行政策规定缴纳增值税。 金融机构可按会计年度在以上两种方法之间选定其一作为该年的免税适用方法,一经选定,该会计年度内不得变更。 二、本条公告所称金融机构,是指经中国人民银行、金融监管总局批准成立的已实现监管部门上一年度提出的小微企业贷款增长目标的机构,以及经中国人民银行、金融监管总局、中国证监会批准成立的开发银行及政策性银行、外资银行和非银行业金融机构。金融机构实现小微企业贷款增长目标情况,以金融监管总局及其派出机构考核结果为准。 三、本公告所称小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业。其中,资产总额和从业人员指标均以贷款发放时的实际状态确定;营业收入指标以贷款发放前12个自然月的累计数确定,不满12个自然月的,按照以下公式计算: 营业收入(年)=企业实际存续期间营业收入/企业实际存续月数×12 四、本公告所称小额贷款,是指单户授信小于1000万元(含本数)的小型企业、微型企业或个体工商户贷款;没有授信额度的,是指单户贷款合同金额且贷款余额在1000万元(含本数)以下的贷款。 五、金融机构应将相关免税证明材料留存备查,单独核算符合免税条件的小额贷款利息收入,按现行规定向主管税务机构办理纳税申报;未单独核算的,不得免征增值税。 金融机构应依法依规享受增值税优惠政策,一经发现存在虚报或造假骗取本项税收优惠情形的,停止享受本公告有关增值税优惠政策。 金融机构应持续跟踪贷款投向,确保贷款资金真正流向小型企业、微型企业和个体工商户,贷款的实际使用主体与申请主体一致。 六、金融机构向小型企业、微型企业及个体工商户发放单户授信小于100万元(含本数),或者没有授信额度,单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款取得的利息收入,可按照《财政部 税务总局关于支持小微企业融资有关税收政策的公告》(财政部 税务总局公告2023年第13号)的规定免征增值税。 七、本公告执行至2027年12月31日。 特此公告。 财政部 税务总局 2023年8月1日 《关于延续执行创业投资企业和天使投资个人投资初创科技型企业有关政策条件的公告》 关于延续执行创业投资企业和天使投资 个人投资、初创科技型企业有关政策条件的公告 财政部 税务总局公告2023年第17号 为进一步支持创业创新,现就创业投资企业和天使投资个人投资初创科技型企业有关税收政策事项公告如下: 对于初创科技型企业需符合的条件,从业人数继续按不超过300人、资产总额和年销售收入按均不超过5000万元执行,《财政部 税务总局关于创业投资企业和天使投资个人有关税收政策的通知》(财税〔2018〕55号)规定的其他条件不变。 在此期间已投资满2年及新发生的投资,可按财税〔2018〕55号文件和本公告规定适用有关税收政策。 本公告执行至2027年12月31日。 财政部 税务总局 2023年8月1日 《关于延续执行农户、小微企业和个体工商户融资担保增值税政策的公告》 (向上滑动启阅) 关于延续执行农户、小微企业和个体工商户融资担保增值税政策的公告 财政部 税务总局公告2023年第18号 为进一步支持农户、小微企业和个体工商户融资,现将有关税收政策公告如下: 一、纳税人为农户、小型企业、微型企业及个体工商户借款、发行债券提供融资担保取得的担保费收入,以及为上述融资担保(以下称原担保)提供再担保取得的再担保费收入,免征增值税。再担保合同对应多个原担保合同的,原担保合同应全部适用免征增值税政策。否则,再担保合同应按规定缴纳增值税。 二、本公告所称农户,是指长期(一年以上)居住在乡镇(不包括城关镇)行政管理区域内的住户,还包括长期居住在城关镇所辖行政村范围内的住户和户口不在本地而在本地居住一年以上的住户,国有农场的职工。位于乡镇(不包括城关镇)行政管理区域内和在城关镇所辖行政村范围内的国有经济的机关、团体、学校、企事业单位的集体户;有本地户口,但举家外出谋生一年以上的住户,无论是否保留承包耕地均不属于农户。农户以户为统计单位,既可以从事农业生产经营,也可以从事非农业生产经营。农户担保、再担保的判定应以原担保生效时的被担保人是否属于农户为准。 本公告所称小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业。其中,资产总额和从业人员指标均以原担保生效时的实际状态确定;营业收入指标以原担保生效前12个自然月的累计数确定,不满12个自然月的,按照以下公式计算: 营业收入(年)=企业实际存续期间营业收入/企业实际存续月数×12 纳税人应将相关免税证明材料留存备查,单独核算符合免税条件的融资担保费和再担保费收入,按现行规定向主管税务机关办理纳税申报;未单独核算的,不得免征增值税。 三、本公告执行至2027年12月31日。 特此公告。 财政部 税务总局 2023年8月1日 《关于支持小微企业融资有关税收政策的公告》 (向上滑动启阅) 关于支持小微企业融资有关税收政策的公告 财政部 税务总局公告2023年第13号 为继续加大对小微企业的支持力度,推动缓解融资难、融资贵问题,现将有关税收政策公告如下: 一、对金融机构向小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。金融机构应将相关免税证明材料留存备查,单独核算符合免税条件的小额贷款利息收入,按现行规定向主管税务机关办理纳税申报;未单独核算的,不得免征增值税。 二、对金融机构与小型企业、微型企业签订的借款合同免征印花税。 三、本公告所称小型企业、微型企业,是指符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业。其中,资产总额和从业人员指标均以贷款发放时的实际状态确定;营业收入指标以贷款发放前12个自然月的累计数确定,不满12个自然月的,按照以下公式计算: 营业收入(年)=企业实际存续期间营业收入/企业实际存续月数×12 四、本公告所称小额贷款,是指单户授信小于100万元(含本数)的小型企业、微型企业或个体工商户贷款;没有授信额度的,是指单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款。 五、本公告执行至2027年12月31日。 特此公告。 财政部 税务总局 2023年8月2日 《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》 (向上滑动启阅) 关于进一步支持小微企业和个体工商户 发展有关税费政策的公告 财政部 税务总局公告2023年第12号 为进一步支持小微企业和个体工商户发展,现将有关税费政策公告如下: 一、自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。 二、自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。 三、对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。 四、增值税小规模纳税人、小型微利企业和个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加等其他优惠政策的,可叠加享受本公告第二条规定的优惠政策。 五、本公告所称小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。 从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。 小型微利企业的判定以企业所得税年度汇算清缴结果为准。登记为增值税一般纳税人的新设立的企业,从事国家非限制和禁止行业,且同时符合申报期上月末从业人数不超过300人、资产总额不超过5000万元等两个条件的,可在首次办理汇算清缴前按照小型微利企业申报享受第二条规定的优惠政策。 六、本公告发布之日前,已征的相关税款,可抵减纳税人以后月份应缴纳税款或予以退还。发布之日前已办理注销的,不再追溯享受。 《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)及《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2023年第6号)中个体工商户所得税优惠政策自2023年1月1日起相应停止执行。 特此公告。 财政部 税务总局 2023年8月2日 来源 | 中华人民共和国财政部 税务总局 声明 | 除原创内容及特别说明之外,推送稿件文字及图片均来自网络及各大主流媒体,著作权归原作者所有,仅代表作者观点,不代表“万古人力”立场。如认为内容侵权,请后台联系我们删除。

2-02.png")

2-03.png")

2-04.png")

2-05.png")

2-06.png")

热门推荐

热门推荐

量身定制您的专属解决方案

业务咨询

业务咨询

员工服务

员工服务

官方微信

官方微信