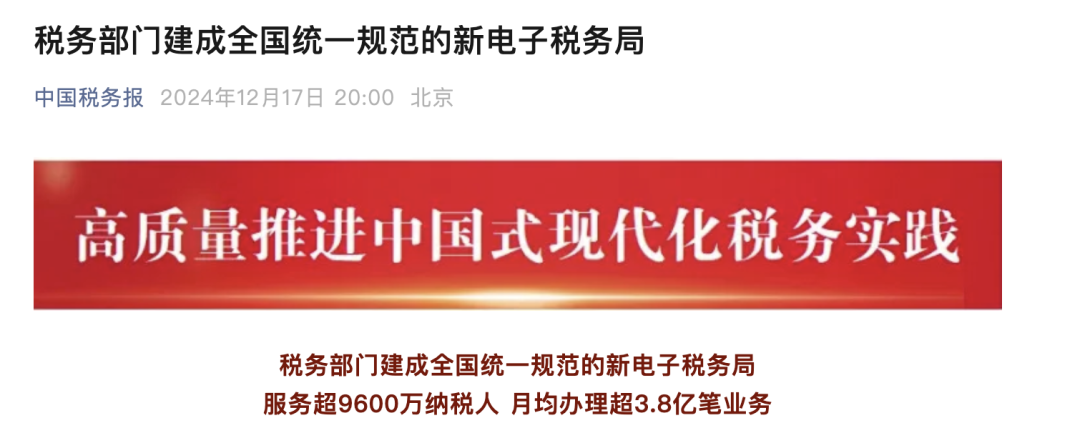

7 月 1 日起,全新《纳税缴费信用管理办法》正式施行,所有企业将受影响!国家税务总局近期发布的这一重磅文件,将于 7 月 1 日起全面实施,标志着我国纳税缴费信用管理进入全新阶段。 此次发布的《纳税缴费信用管理办法》,首次将社保纳入纳税系统统一管理,实现了 “税费同评”。这意味着,社保缴费与增值税等税收将接受同等监管,企业的纳税缴费信用评价体系将更加全面、严格。 快来一起看看哪些重大变化! ⬇️⬇️⬇️ 《纳税缴费信用管理办法》 核心变革:社保与税收监管正式并轨 7 月 1 日起,《纳税缴费信用管理办法》施行,社保首次纳入纳税系统统一管理,所有企业将受影响 。 过去,纳税信用评价局限于税收缴纳,社保费与非税收入长期处于 “信用盲区”,形成 “重税轻费” 的监管局面。如今,《纳税缴费信用管理办法》带来重大突破,实现 “税费同评”,社保缴费与增值税等税收接受同等力度的监管。 此次新政,彻底重塑了纳税人信用评价体系,将信用管理的覆盖范围拓展至社保缴费与非税收入全领域,这一里程碑式的变革,标志着我国税费信用管理正式步入 “税费皆重、税费一体、税费协同” 的崭新时代。 税务系统联网升级 社保管理也迎来重大变化 近期,国家税务总局传来喜讯,税务部门成功建成全国统一规范的新电子税务局,目前全国已有超 9600 万纳税人在使用这一便捷平台。 全国统一规范的新电子税务局重磅上线,这一数字化税务管理平台通过系统整合、数据互通和标准统一,实现全国税务业务 “一网通办”,同时也为社保管理带来颠覆性变革! 企业若不及时调整,将面临合规风险,速看三大核心变化与应对要点。 主要体现在这几点: 一、跨区社保业务办理革新:一键切换,管理提效 全国统一电子税务局移动端支持员工个人登录后切换省份,轻松处理多地关联企业社保业务;HR 可通过【企业业务】→【特定主体】入口登录,在右上角选择【主管税务机关】,快速切换跨区域报验户、跨区税源登记纳税人等关联身份,告别跨区业务繁琐流程。 二、社保征管升级:从 "人工审核" 到 "智能申报" 全国统一规范电子税务局最大的特点就是智能申报,税收大数据实现自动算税功能,新平台依托税收大数据实现86 项税费业务自动预填算税,纳税人仅需确认数据或补录少量信息即可完成申报,大幅降低办税负担。但数据透明化也让监管全面升级: ✅ 跨部门数据实时交叉验证 ✅ 历史社保问题动态监控 HR需要紧急关注4个红灯: 1、社保基数未按员工上年度月均工资申报; 2、企业未为全员办理参保登记; 3、离职员工社保账户未及时减员; 4、工资发放、社保缴纳、个税申报主体不一致; 三、跨区用工监管趋严:"三位一体" 成合规铁律 《中国企业社保白皮书 2024》显示,51.7% 企业存在跨地域雇佣,但全国统一电子税务局上线后,社保进入 "数据智能比对" 时代,以下操作将被重点稽查: ❌ 工作地与参保地分离(如北京办公、上海参保) ❌ 社保缴纳与个税申报主体不一致(A 公司缴社保、B 公司发薪报税) ...... 核心风险点:劳动合同、社保缴纳、个税申报主体未统一。 企业需立即调整不合规模式,确保三主体一致,规避工伤认定障碍、法律主体责任冲突等风险。 哪些情况属于 “三位一体”不合规? 全国统一电子税务局开启 “数据智审” 时代,劳动合同、社保缴纳、个税申报主体不一致的 “三位一体” 违规行为,正成为企业用工管理的头号风险!以下三大典型情形,企业务必对号入座、及时整改! 一、劳动合同签订地与社保缴纳地分离 典型情形:员工就职于杭州分公司,劳动合同由深圳总公司签订,社保委托成都第三方机构代缴,而个税由杭州分公司申报。该模式下,劳动关系、社保缴纳、个税申报形成 “三地分离” 状态。 合规风险: 员工权益保障受阻:根据《工伤保险条例》相关规定,员工在杭州发生工伤时,因社保缴纳地与实际用工地不一致,可能导致工伤认定流程受阻,影响保险待遇申领; 税务合规风险:税务部门通过跨区域数据比对,可直接识别异常参保情况,企业将面临社保补缴、滞纳金缴纳及行政处罚。 整改建议:统一社保缴纳主体,优先选择实际用工地(杭州)或劳动合同签订单位(深圳总公司)进行规范管理,避免主体分散。 二、总公司签约,分公司缴纳社保模式 当员工与总公司签订劳动合同却由分公司缴纳五险一金时,实质上破坏了"劳动合同-社保缴纳-个税申报"的主体一致性要求。 ⚠️ 此种模式可能引发以下风险: 工伤认定障碍: 依据《工伤保险条例》第十八条规定,工伤认定需提供劳动关系证明。当社保缴纳单位与劳动合同签订主体不一致时,可能影响认定进程及待遇支付。 法律主体责任冲突: 虽然《公司法》规定分公司民事责任由总公司承担,但社保缴纳主体的错位仍可能导致行政管理纠纷。 实务中部分城市接受总分公司的书面说明作为补充材料,但此属特例而非普适规则。建议企业优先采用"劳动关系与社保缴纳主体完全统一"的合规模式,即直接由用工主体(分公司)与员工签订劳动合同。 三、第三方代理代缴情形 对于注册地在上海、实际工作在北京(仅设办事处)的员工,若通过代理机构代缴社保及发放工资,但未建立法定劳动关系,则构成严重的"三位一体"违规。 ⚠️ 具体表现为: 法律关系混乱: 代理机构既非实际用人单位,又未与员工建立劳动关系,违反《社会保险法》第五十七条关于社保登记主体的规定。 系统性风险: 此种安排可能被认定为虚构劳动关系,面临社保稽核、税务稽查等复合型监管风险。 全国统一电子税务局已实现跨部门数据实时互通,上述不合规行为将被精准识别。企业应当立即开展用工主体一致性专项自查,建立 “劳动合同 - 社保缴纳 - 个税申报” 统一管理机制,切实防范法律风险与经济损失。 声明 | 除原创内容及特别说明之外,推送稿件文字及图片均来自网络及各大主流媒体,著作权归原作者所有,仅代表作者观点,不代表“万古恒信”立场。如认为内容侵权,请后台联系我们删除。

热门推荐

热门推荐

量身定制您的专属解决方案

业务咨询

业务咨询

员工服务

员工服务

官方微信

官方微信